Komentarz walutowy z dnia 01.08.2013

Wczorajszy dzień to przede wszystkim oczekiwania na publikowany o godzinie 20:00 komunikat FEDu. Reakcja rynków była wyjątkowo spokojna i niemal nie zauważalna poza parą EUR/USD. Wskaźnik bezrobocia dla strefy euro był bliski oczekiwań. Dzisiaj mamy serię publikacji wskaźników PMI.

Od dawna nie mieliśmy tak spokojnych reakcji rynków na komunikat FED-u. Ben Bernanke wskazywał, że gospodarka USA dalej potrzebuje wsparcia by się rozwijać. Temat ograniczenia wartego 85 mld dolarów miesięcznie pakietu pomocowego był potraktowany znacznie łagodniej niż w ostatnich komunikatach i prawdopodobnie to uspokoiło rynki. Powtórzono, że niskie stopy procentowe będą utrzymywane co najmniej tak długo aż bezrobocie nie spadnie do poziomu 6,5%.

Wczorajszy dzień upływał pod dyktando oczekiwań na komunikat FED-u. O godzinie 10:00 poznaliśmy delikatnie lepsze od oczekiwań dane z Włoch gdzie bezrobocie wyniosło 12,1%. Wynik co prawda lepszy od oczekiwań o 0,2%, jednakże spadająca inflacja wskazuje na kontynuowanie marazmu w gospodarce Italii.

O godzinie 11:00 poznaliśmy dane ze strefy euro. Bezrobocie wyniosło również 12,1% i również było delikatnie niższe od oczekiwań rynkowych. Dane te jednak nie spowodowały istotnych ruchów na rynku, oczekującym na znacznie ważniejsze dane.

O godzinie 14:30 nadszedł pakiet danych z USA. Raport ADP o zmianie zatrudnienie wyniósł 200 tysięcy, a PKB w ujęciu rok do roku wzrósł o 1,4%. Dane te podobnie jak poprzednie nie miały większego wpływu na rynki.

W nocy o 3:45 naszego czasu opublikowano indeks PMI z Chin. Rynki spodziewały się symbolicznej poprawy, jednakże mieliśmy do czynienia z pół punktu spadku. Jest to zła wiadomość dla rynków, gdyż konsekwencje spowolnienia w Państwie Środka są ciężkie do przewidzenia.

W dniu dzisiejszym warto zwrócić uwagę na publikowane indeksy PMI. O godzinie 9:00 poznamy wartość wskaźnika dla Polski. Obserwatorzy spodziewają się wzrostu i przekroczenia magicznej granicy 50pkt, która odróżnia recesje od wzrostu. Następnie do godziny 10:00 będą publikowane kolejne dane z największych gospodarek europejskich zwieńczone o godzinie 10:00 indeksem dla całej strefy euro. Rynki spodziewają się wzrostu wskaźników. Ile jest w tym realnej oceny a ile myślenia życzeniowego o wychodzeniu z kryzysu zobaczymy jutro.

O godzinie 13:00 poznamy dane interesujące szczególnie osoby zainteresowane funtem – wysokości stóp procentowych w Wielkiej Brytanii, a o godzinie 13:45 z Unii Europejskiej. W obydwóch przypadkach analitycy nie spodziewają się zmiany i tak już bardzo niskich stóp procentowych. Nie mniej warto przysłuchiwać się konferencją po decyzji, gdyż to one ostatnio mają zdecydowanie większy wpływ na rynki niż same decyzje. Jakby tych danych było mało, o godzinie 14:30 poznamy dane z USA w tym o nowo zarejestrowanych bezrobotnych.

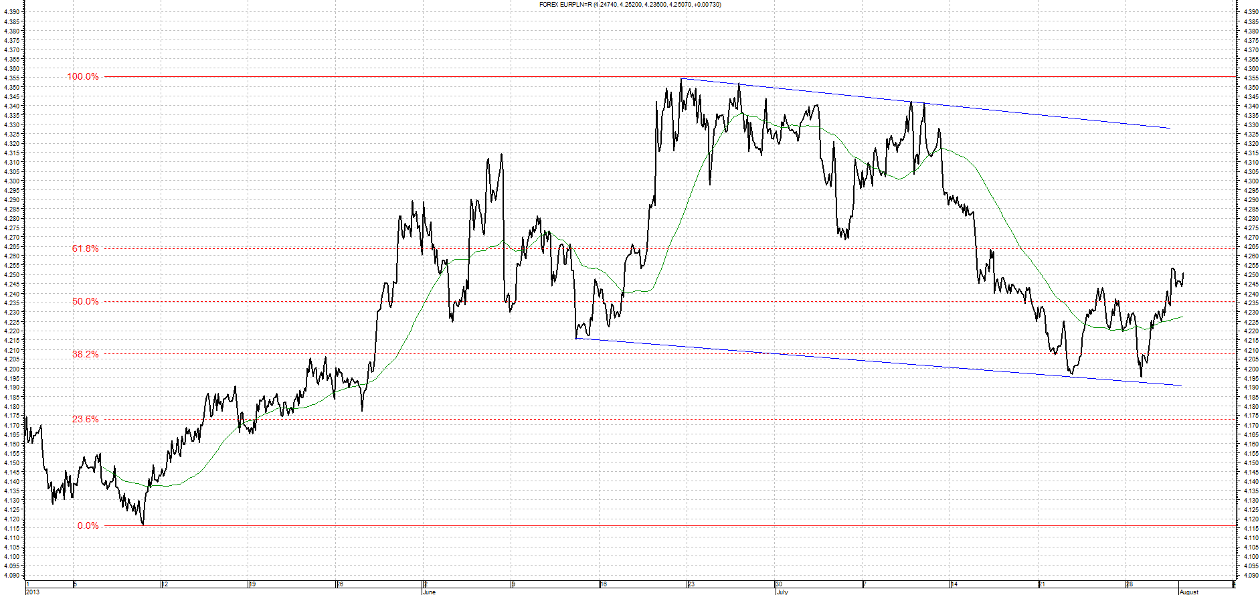

EUR/PLN

Od ponad dwóch tygodni na parze EUR/PLN mogliśmy zaobserwować trend umacniający złotego. Mimo korekty jaką zaobserwowaliśmy w ostatnich dniach, kurs w dalszym ciągu znajduję się w dolnej części szerokiego kanału o delikatny nachyleniu spadkowym. Oporem dla wzrostu EUR/PLN jest zniesienie Fibonacciego 61,8% czyli poziom 4,2650. W przypadku ruchu w dół, wsparciem jest poziom 4.1900 gdzie przebiega dolne ograniczenie wyrysowanego kanału.

CHF/PLN

Frank szwajcarski, po osiągnięciu maksymalnego poziomu 3,5540 od niemal trzech tygodni traci sukcesywnie do złotówki i porusza się w trendzie spadkowym. Obecnie kurs testuje linie oporu na poziomie 3.4500, jest to linia łącząca maksima ostatnich tygodni. Dla ruchu w dół wsparciem jest poziom 3,405 czyli linia łącząca minima ostatnich miesięcy.

USD/PLN

Kurs USD/PLN od 3 tygodni porusza się dość dynamicznie w dół i dotarł do poziomu 3,1700 po czym od kilku dni pozostaje w okolicach 3.1700-3.2100 tworząc tam trend boczny. Najbliższe opory i wsparcia techniczne to właśnie ograniczenia tego trendu.

GBP/PLN

Kurs GBP/PLN znajduje się obecnie w okolicach dolnego ograniczenia trójkąta spadkowego. Wsparciem jest poziom 4,8470 natomiast opór umiejscowiony jest w okolicach 4,8750.