Komentarz walutowy z dnia 10.12.2013

Poniedziałek przyniósł umocnienie rodzimej waluty. Jest wiele przesłanek przemawiających za takim ruchem. Po pierwsze jest to wynik dobrej sytuacji za oceanem połączonej ze spekulacjami o końcu QE3. Dodatkowym argumentem jest hossa na polskich obligacjach, które rozpoczęły długo oczekiwany ruch korekcyjny. Spadek rentowności papierów dłużnych nie dziwi, patrząc na doniesienia z polskiej gospodarki. Wczoraj do dobrych sygnałów dołączyła agencja ratingowa Moody’s. Dzisiejszy dzień pozornie nie zawiera ważnych odczytów danych makroekonomicznych, ale konferencja prezesa EBC może nam dostarczyć więcej emocji niż nie jeden odczyt.

Wczoraj na rynkach światowych najważniejszą wiadomością była wypowiedź szefa FED z St. Louis. Określił on właściwym ruchem cięcie programu QE3 już w grudniu. Wskazał ponadto na pozytywne tendencje na rynku pracy (przypomnijmy, że wskaźnik bezrobocia spadł do poziomu zaledwie 7%) oraz na negatywne zaskoczenie inflacją. Dlaczego wypowiedź Jamesa Bullarda jest taka ważna? Wielokrotnie przed ważnymi decyzjami wygłaszał swoje opinie wyprzedzające decyzje FED-u. Co ciekawe rynki nie rozpoczęły jeszcze gry pod zakończenie programu QE3.

Wczoraj na fali optymizmu, po piątkowych dobrych danych z rynku pracy w USA inwestorzy postanowili wykorzystać ostatnie wzrosty rentowności polskich obligacji. Sytuacja, gdy mimo lepszych perspektyw polskiej gospodarki nasze papiery dłużne coraz bardziej traciły na wartości, nie mogła trwać wiecznie. W wyniku powrotu zainteresowania inwestorów rodzimymi obligacjami, ich rentowność spadła poniżej 4,5% , a złoty umocnił się względem głównych walut.

Złotemu pomagają również doniesienia z agencji ratingowej Moody’s. Wskazała ona, że rating Polski wspierany jest przez dobre perspektywy wzrostu gospodarczego (agencja jest dość wstrzemięźliwa w kwestii podnoszenia prognozy wzrostu, natomiast i tak przewiduje solidne 2,5% w 2014 roku), wysoko dokapitalizowany i rozwinięty sektor bankowy, umiarkowane zadłużenie przy łatwym dostępie do źródeł jego finansowania. Pomimo tak pokaźnej ilości lukru, agencja wypowiedziała się zaledwie o utrzymaniu obecnych wskaźników.

Dzisiaj warto zwrócić uwagę na następujące dane:

10:30 – Wlk. Brytania – produkcja przemysłowa oraz bilans handlu,

11:00 – Włochy – PKB,

13:00 – UE – wystąpienie Mario Draghiego.

Warto również jutro o godzinie 8:00 rano zwrócić uwagę na inflację konsumencką w Niemczech. Dane z tego kraju co prawda ostatnio doskonale trafiały w oczekiwania rynków, w związku z czym nie powodowały większych ruchów na rynkach. Wczorajsza publikacja produkcji przemysłowej pokazuje jednakże, że reguły na rynkach nie są wieczne.

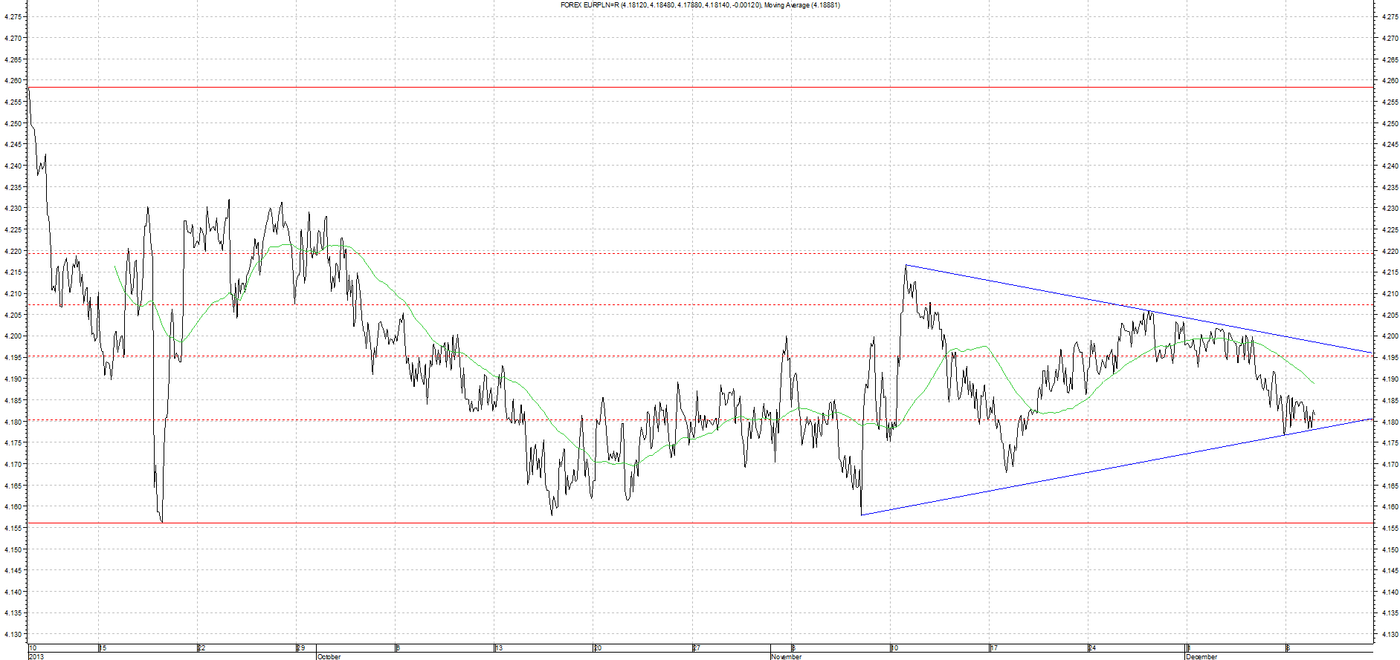

EUR/PLN

Kwotowania EUR/PLN od września poruszają się w kanale 4,1550-4,2350. Kurs po niemal dwutygodniowej konsolidacji nie podszedł pod linię oporu i zawrócił. Wspomnianym oporem jest linia łącząca maksima ostatnich miesięcy, czyli poziom 4,2100. Gdyby kontynuowany był ruch w dół, kurs powinien testować poziomy 4,1550, czyli minima lokalne września.

CHF/PLN

Kurs CHF/PLN od połowy października porusza się w krótkoterminowym trendzie wzrostowym. Najbliższym oporem jest górne ograniczenie trendu wzrostowego, czyli 3,4350, a po jego przebiciu 3,4550. Dla ruchu w dół po przebiciu dolnego ograniczenia kanału, czyli 3,3900 następnym wsparciem są okolice 3,3650, czyli pięciomiesięczne minima lokalne.

USD/PLN

Kurs USD/PLN przebił ważne minima na poziomie 3,0800, wybijając się jednocześnie z trendu wzrostowego w dół. Wsparciem są obecnie minima października, czyli 3,0200. Oporem jest 3,0800, gdzie znajdują się przebite w ostatnich dniach bardzo ważne minima kursowe.

GBP/PLN

Kurs GBP/PLN po wybiciu się z trendu wzrostowego w górę zawrócił i bardzo silnym ruchem przebił się przez kanał wzrostowy, wybijając się po jego drugiej stronie. Dla powrotnego ruchu w górę najbliższym oporem jest poziom 5,0700, czyli górne organicznie wspomnianego kanału wzrostowego. Dla ruchu w dół następnym wsparciem są minima ostatniego miesiąca na poziomie 4,9700.