Niższa rata kredytu walutowego – czy to możliwe?

15.07.2015Osoby spłacające kredyty walutowe, mają spory udział w ogólnej liczbie polskich kredytobiorców. Można szacować, że kredyty hipoteczne we franku, spłaca około 540 000 rodzin i singli. Krajowe banki dodatkowo mają w bilansach ponad 100 000 umów kredytu mieszkaniowego w euro. Grupę kredytobiorców walutowych uzupełniają osoby, które pożyczyły pieniądze np. na samochód. Praktycznie każdy klient banku, który zadłużył się w walucie, teraz jest zainteresowany obniżeniem swojej raty. Ten cel można osiągnąć, stosując kilka sposobów…

Zakup waluty po lepszym kursie to najprostsze rozwiązanie

Z roku na rok, coraz więcej osób wybiera spłatę rat kredytu bezpośrednio w walucie obcej. Takie rozwiązanie pozwala na zakup potrzebnej waluty po znacznie lepszym kursie niż bankowy. Popularność bezpośredniej spłaty znacznie wzrosła od sierpnia 2011 r. Wtedy wprowadzono tzw. ustawę antyspreadową. Ten akt prawny zabronił bankom pobierania opłat za usługi związane z bezpośrednią spłatą rat (sporządzenie aneksu do umowy oraz otwarcie i prowadzenie konta walutowego do wpłat).

ZWRÓĆ UWAGĘ: Obecnie bezpośrednia spłata rat w walucie wymaga tylko podpisania aneksu do umowy. Taka czynność nie wiąże się z dodatkowymi opłatami.

Przeczytaj więcej o tym, jak trzeba załatwić bezpośrednią spłatę rat kredytu walutowego >

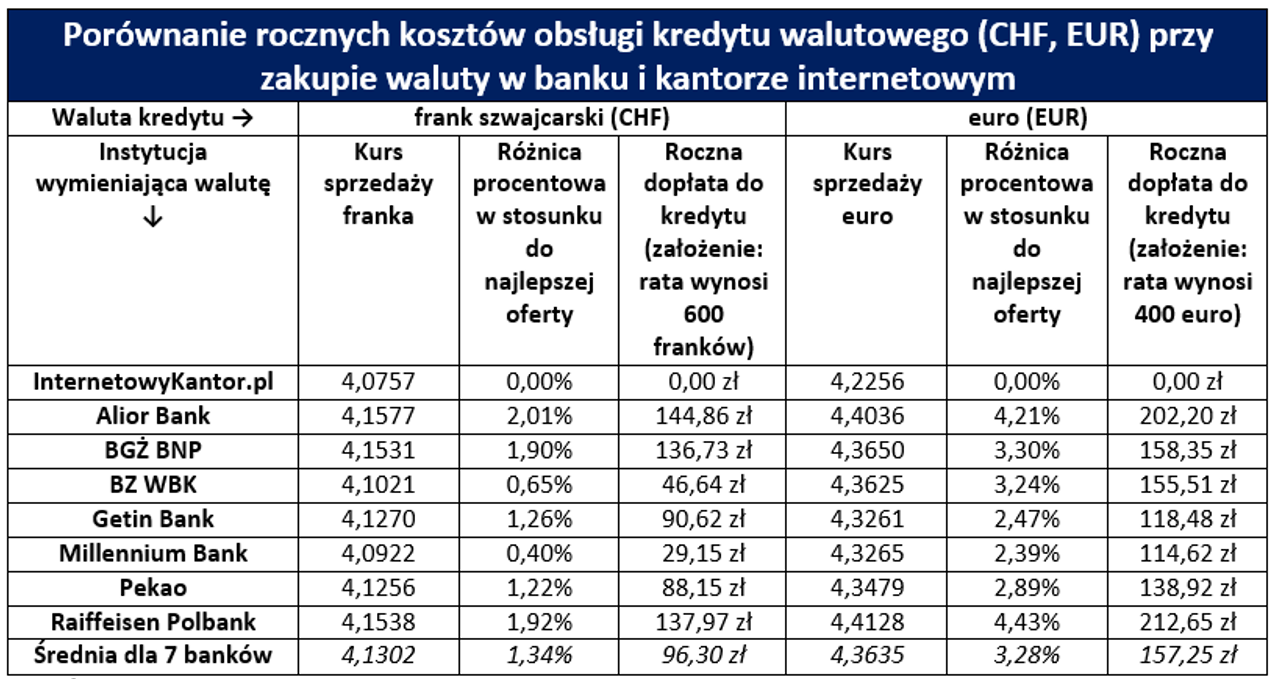

Osoba, która wybrała spłatę rat walutą zakupioną w kantorze internetowym, może liczyć na spore oszczędności (patrz poniższa tabela). W przypadku euro, klient serwisu InternetowyKantor.pl na każdej racie zaoszczędzi nawet 3% – 4%. Po uśrednieniu oferty siedmiu banków okazuje się, że ich klienci za euro zapłacą o 3,28% więcej (niż w InternetowyKantor.pl). Jeśli przykładowa rata wynosi 400 euro, to osoba kupująca walutę od banku, przez rok może dopłacić 157 zł. Podana kwota wyznacza również średnią oszczędność dla klienta serwisu InternetowyKantor.pl

ZWRÓĆ UWAGĘ: Kredytobiorca kupujący walutę od banku, może zapłacić za nią nawet o 3% – 4% więcej niż klient InternetowyKantor.pl.

Jeżeli weźmiemy pod uwagę kredyty rozliczane we franku szwajcarskim, to analogiczne różnice kursów i rat będą nieco mniejsze (patrz poniższe zestawienie), choć nadal korzystniejsze kursy są właśnie w kantorach internetowych. Trzeba jednak pamiętać o wyjątkowych okolicznościach, które miały miejsce na początku 2015 r. W odpowiedzi na nagły wzrost notowań franka, największe krajowe banki zmniejszyły swoje marże (spready) związane ze sprzedażą tej waluty kredytobiorcom. Decyzja sektora bankowego była podyktowana m.in. względami wizerunkowymi. Nie wiadomo, jak długo banki będą stosować obniżone kursy franka. Możliwe, że już za kilka miesięcy kredytodawcy powrócą do wcześniejszego poziomu spreadów. Wtedy różnica w stosunku do oferty InternetowyKantor.pl może być nawet dwukrotnie lub trzykrotnie większa.

ZWRÓĆ UWAGĘ: W odpowiedzi na wzrost notowań franka, wiodące banki na początku 2015 r. obniżyły kursy sprzedaży szwajcarskiej waluty. Ta zmiana ma jednak tylko czasowy charakter.

Kredytobiorca może również renegocjować warunki umowy

Bezpośrednia spłata we franku szwajcarskim lub euro, nie jest jedynym sposobem na obniżenie rat kredytu walutowego. Osoby zadłużone w obcej walucie mogą próbować negocjacji warunków umowy. Pierwsze rozwiązanie polega na renegocjacji marży kredytowej. Ta opcja jest szczególnie zalecana dla osób, które zaciągnęły kredyt walutowy pod koniec minionej dekady. W tym okresie krajowe banki były zaniepokojone możliwością wystąpienia kryzysu gospodarczego w Polsce. Spodziewane ryzyko przełożyło się na wysokość marż. Osoby, które sumiennie spłacały kredyt walutowy, mogą spróbować renegocjacji marży zapisanej w umowie.

ZWRÓĆ UWAGĘ: Posiadacze kredytów walutowych, którzy mają wysoką marżę (np. powyżej 2,50%), powinni wnioskować o renegocjację tej stawki.

Trzeba pamiętać, że obniżka marży oznacza mniejsze zyski dla banku. Kredytodawcy znacznie chętniej godzą się na wydłużenie okresu spłaty. Takie rozwiązanie skutkuje obniżeniem raty (wyrażonej w walucie obcej). Ubocznym skutkiem jest wzrost łącznej sumy odsetek. Ze względu na zalecenia Komisji Nadzoru Finansowego, wydłużony okres spłaty nie może przekraczać 35 lat.

ZWRÓĆ UWAGĘ: Wydłużenie okresu spłaty skutkuje obniżeniem rat (wyrażonych w walucie obcej). Ubocznym skutkiem jest wzrost łącznych kosztów odsetkowych.