InternetowyKantor.pl wciąż opłaca się „frankowcom”

13.08.2015Niedawno dziesięć krajowych banków zdecydowało o tym, że obniżone kursy CHF będą obowiązywały do końca bieżącego roku. Mimo obniżki stawek dla kredytobiorców, zakup franka od większości banków wciąż nie jest opłacalny. Osoby wybierające ofertę serwisu InternetowyKantor.pl w dalszym ciągu mogą liczyć na dość duże oszczędności.

W ciągu kwartału kredytobiorca może zaoszczędzić 70 zł – 80 zł …

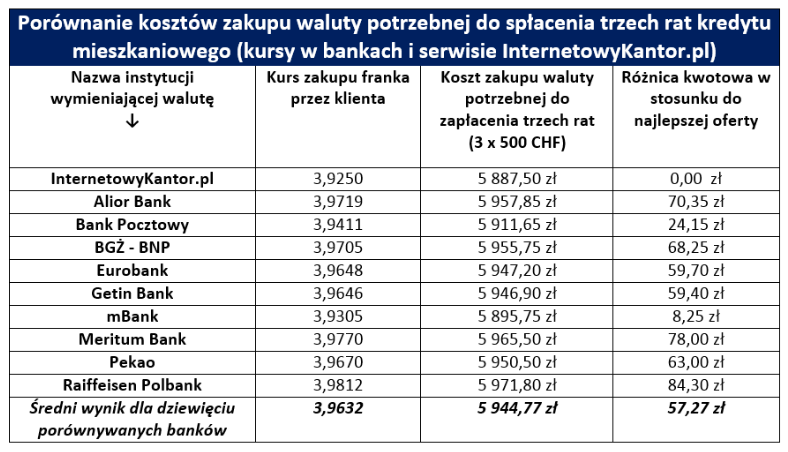

Różnice kursowe między ofertą banków i serwisu InternetowyKantor.pl można porównać na przykładzie osoby, która korzystając z przejściowej obniżki kursu CHF/PLN, pod koniec lipca 2015 r. kupiła walutę potrzebną do spłaty trzech rat (3 x 500 CHF). Po uwzględnieniu średniego kursu z dziewięciu banków okazuje się, że ich klient przeciętnie musiałby dopłacić ponad 57 zł za zakup 1500 franków. Ta kwota została obliczona w stosunku do oferty serwisu InternetowyKantor.pl (patrz poniższe zestawienie).

Warto zwrócić uwagę, że w czterech analizowanych bankach (Alior, BGŻ – BNP, Meritum Bank, Raiffeisen Polbank) analogiczny wynik znacznie przekracza średnią. W przypadku ostatniego z wymienionych kredytodawców, obliczona różnica wyniosła ponad 84 zł. Taka oszczędność w skali kwartału na pewno może skłonić wiele osób do zakupu waluty w Internecie.

ZWRÓĆ UWAGĘ: Mimo czasowej obniżki kursu CHF/PLN w bankach, ich klienci przez kwartał muszą dopłacić nawet 70 zł – 80 zł (przy racie wynoszącej 500 franków).

Źródło: opracowanie własne na podstawie danych InternetowyKantor.pl oraz stron internetowych banków (kursy z 29 lipca 2015 r.)

Bankowe obniżki spreadu walutowego raczej nie potrwają długo

Wyniki, które zostały przedstawione powyżej, uwzględniają czasową obniżkę spreadów (marż walutowych) w wybranych bankach. Ze względu na kwestie wizerunkowe niektórzy kredytodawcy zmniejszyli swoje spready dotyczące franka do poziomu 1,00% – 5,00%. W tym kontekście warto przypomnieć, że spread jest liczony jako różnica między kursem kupna i sprzedaży danej waluty. Poziom spreadu odzwierciedla zysk, który bank może osiągnąć na jednej transakcji (zakup waluty po kursie kupna od klienta i odsprzedaż jej innemu klientowi po kursie sprzedaży).

ZWRÓĆ UWAGĘ: Spread wyraża różnicę między kursem kupna i sprzedaży waluty. Ta wartość po przeliczeniu na procenty może być porównywana dla różnych walut.

Krajowe banki w ostatnim czasie odczuły m.in. obniżkę opłat interchange i wyższe składki na Bankowy Fundusz Gwarancyjny. Zatem można przypuszczać, że już niebawem kredytodawcy będą chcieli powrócić do ustalania wysokiego spreadu dla „frankowców”. Po tej zmianie, różnice kursowe na korzyść serwisu InternetowyKantor.pl mogą być nawet dwukrotnie lub trzykrotnie wyższe.

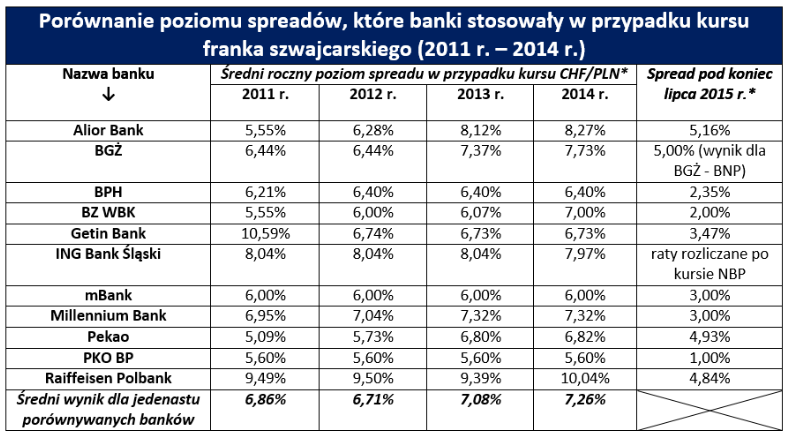

Warto zwrócić uwagę, że w przeszłości banki stosowały znacznie wyższe spready dla kursu CHF/PLN. Potwierdzają to dane Ministerstwa Gospodarki z lat 2011 – 2014. Po uwzględnieniu jedenastu kredytodawców można stwierdzić, że historyczny poziom spreadu wahał się od 6,71% (2012 r.) do 7,26% (2014 r.). W przypadku niektórych banków, marża walutowa wynosiła nawet 8,00% – 10,00%. Takie spready wciąż nie są czymś nadzwyczajnym dla klientów, którzy spłacają kredyt rozliczany w euro lub dolarze amerykańskim.

ZWRÓĆ UWAGĘ: Osoby spłacające kredyt w euro lub dolarze, nadal muszą liczyć się z bardzo wysokimi spreadami w bankach (nawet 8% – 10%). W 2016 r. spready dotyczące franka mogą powrócić do takiego poziomu.

*- Spread w ujęciu procentowym jest liczony według wzoru: (kurs sprzedaży – kurs kupna)/(0,5 x (kurs sprzedaży + kurs kupna)) x 100%)

Źródło: opracowanie własne na podstawie danych Ministerstwa Gospodarki